Liên hệ quảng cáo

Một số vấn đề và giải pháp về tài chính của DA đầu tư XD cơ sở hạ tầng theo hình thức đối tác công - tư

Rủi ro về mặt tài chính của dự án đầu tư xây dựng theo hình thức đối tác công - tư ảnh hưởng lớn đến hiệu quả dự án cũng như tính khả thi của chính sách về đầu tư theo hình thức này.

|

ThS. Vũ Minh Hằng Trường Đại học Giao thông vận tải Người phản biện: PGS. TS. Đặng Thị Xuân Mai PGS. TS. Bùi Ngọc Toàn GS. TSKH. Nghiêm Văn Dĩnh |

Tóm tắt: Rủi ro về mặt tài chính của dự án đầu tư xây dựng theo hình thức đối tác công - tư ảnh hưởng lớn đến hiệu quả dự án cũng như tính khả thi của chính sách về đầu tư theo hình thức này. Vì vậy, thông qua nghiên cứu trường hợp điển hình là Dự án Đầu tư xây dựng Hầm đường bộ Đèo Cả, bài báo nhận diện và phân tích rủi ro theo các góc độ và quan điểm khác nhau, từ đó đưa ra một số giải pháp, kiến nghị để giảm thiểu các rủi ro đó.

Từ khoá: Rủi ro, tài chính, đối tác công - tư, dự án đầu tư, BOT.

Abstract: The financial risks of PPP investment infrastructure construction project have great effect on project’s effectiveness as well as the feasibility of this investment policy. Thus, by studying the typical case which is the Ca Pass road tunnel construction investment project, all the project risks are needed to be identified and analyzed in order to come up with some solutions and recommendations to minimize those risks

Keywords: Risks and financial, of public - private, investment projects, BOT.

1. Đặt vấn đề

Thời gian qua, đầu tư phát triển cơ sở hạ tầng đã được Chính phủ và các bộ, ngành hết sức quan tâm với nhiều chính sách thúc đẩy và phát triển, đặc biệt với lĩnh vực xây dựng hạ tầng kinh tế - xã hội chưa phát triển đầy đủ, thiếu đồng bộ, tính kết nối chưa cao, đòi hỏi phần lớn nguồn lực đầu tư công và dân số ngày càng tăng nhanh. Chính phủ phải đối mặt với những thách thức và đòi hỏi về nhu cầu tăng lên của đô thị hóa; phục hồi và cải tạo hoặc mở rộng những cơ sở hạ tầng đã cũ hoặc xây dựng mới cơ sở hạ tầng ở những khu vực chưa hoặc đã không còn đảm bảo nhu cầu cho người dân… Cắt giảm đầu tư từ ngân sách Nhà nước thời gian qua cũng chính là lý do dẫn đến chủ trương chung là giảm thiểu vốn Nhà nước tham gia vào phát triển cơ sở hạ tầng. Trong điều kiện hiện nay, việc huy động vốn từ tư nhân là chìa khóa đối với phát triển cơ sở hạ tầng ở Việt Nam.

Đầu tư theo mô hình đối tác công - tư (PPP) theo hình thức Hợp đồng Xây dựng - Kinh doanh - Chuyển giao (BOT) và/hoặc Xây dựng - Chuyển giao (BT) là một giải pháp đang được khuyến khích trong thời gian vài năm gần đây, trong đó Dự án Đầu tư xây dựng Hầm đường bộ Đèo Cả có thể được xem là một trường hợp điển hình và ở đó thể hiện rõ nét nhất hầu hết các vấn đề liên quan đến rủi ro tài chính của dự án PPP.

Thực tế là tất cả các dự án hợp tác đối tác công - tư đều tiềm ẩn những yếu tố rủi ro và khu vực tư nhân vốn được coi là có khả năng tốt hơn trong việc quản lý các rủi ro này thông qua các hợp đồng PPP (Istemi, 2012). Một cách chung nhất thì dự án PPP thành công là dự án có được sự thỏa thuận chung về cán cân chia sẻ rủi ro giữa Nhà nước và/các nhà đầu tư (Fredy, 2014).

Các nhà đầu tư tư nhân, bên cho vay đánh giá tính khả thi dự án thông qua việc phân tích rủi ro dự án. Quản lý rủi ro khó do sự phực tạp về mặt kỹ thuật, pháp lý cũng như tài chính của các dự án đầu tư xây dựng hạ tầng kỹ thuật, trong đó có rất nhiều các bên liên quan trong hợp đồng (Ng &Loosemore, 2007). Shen (2006) cho rằng, việc phân bổ rủi ro sẽ “hiệu quả” nếu như các công tác như giải phóng mặt bằng, các rủi ro về mặt pháp lý và chính sách được phân bổ cho khu vực công; các rủi ro từ công tác thiết kế và xây dựng, rủi ro vận hành và hoạt động công nghiệp được phân bổ cho khu vực tư nhân; đồng thời các rủi ro về phát triển, thị trường, bất khả kháng được chia sẻ chung cho cả khu vực công và khu vực tư nhân.

Có 4 loại rủi ro của dự án đầu tư xây dựng cơ sở hạ tầng chủ yếu được xem xét bao gồm:

1. Rủi ro trong giai đoạn thiết kế, xây dựng, khai thác và vận hành;

2. Rủi ro tài chính dự án;

3. Rủi ro thị trường;

4. Rủi ro bên ngoài.

Phạm vi nghiên cứu của bài báo chỉ tập trung về rủi ro tài chính của dự án.

2. Nội dung

2.1. Phương pháp luận

Về mặt lý thuyết và thực tiễn từ nước ngoài thì hình thức đầu tư PPP đã được xây dựng và áp dụng khá phổ biến, tuy nhiên ở Việt Nam mới chỉ thực sự bắt đầu từ khoảng 10 năm gần đây. Việt Nam lần đầu tiên ban hành quy định về các dự án BOT vào năm 1994 trong khuôn khổ của Luật Đầu tư nước ngoài (FIL). Tháng 8/1998, Chính phủ Việt Nam đã ban hành Nghị định 62 để điều chỉnh việc thực hiện và nguồn vốn cho các dự án BOT, Nghị định 02/1999, Nghị định 78/2007, sau đó là Nghị định 108/2009/NĐ-CP và Nghị định 15/2015/NĐ-CP.

2.2. Trường hợp nghiên cứu điển hình là Dự án Đầu tư xây dựng Hầm đường bộ Đèo Cả

Chủ đầu tư là Công ty Cổ phần Đầu tư Đèo Cả, Giấy chứng nhận đầu tư số 47/BKHDT-GCNDTTN ngày 24/10/2012, thực hiện theo hợp đồng BOT&BT giữa Bộ GTVT và Công ty Cổ phần Đầu tư Đèo Cả số 26/HĐXD-Deo Ca ngày 8/11/2012. Thông qua trường hợp cụ thể cũng như các chính sách đã và đang áp dụng, việc nghiên cứu được thực hiện bắt đầu từ nhận diện và phân tích các rủi ro tài chính của dự án, sau đó đề xuất một số giải pháp để hạn chế các rủi ro này.

Các dữ kiện trong Hợp đồng, Hợp đồng tín dụng giữa Đèo Cả và Vietinbank:

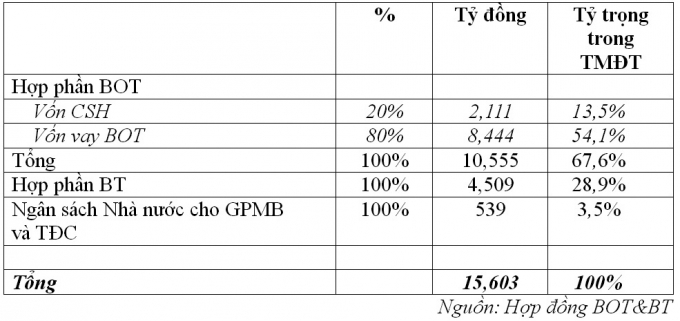

Tổng mức đầu tư và cơ cấu tài chính của dự án:

Bảng 2.1. Cơ cấu tài chính của Dự án

|

Tổng mức đầu tư nêu trên không bao gồm lãi vay trong quá trình xây dựng.

Thời gian xây dựng là 48 tháng, thời gian khai thác phần BOT là 29 năm và thời hạn hợp đồng cho phần BT là 10 năm.

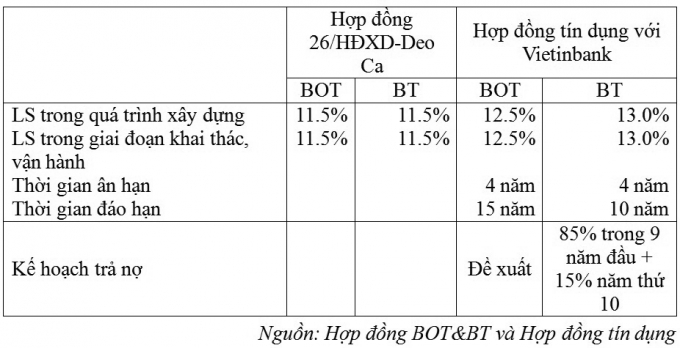

Lãi suất đi vay được quy định theo Hợp đồng BOT&BT và lãi suất theo các hợp đồng tín dụng được thể hiện như trong bảng sau:

Bảng 2.2. Các điều kiện vay vốn

|

Lạm phát và trượt giá trong giai đoạn xây dựng (2014 - 2017) được giả định là 10,0% mỗi năm và trong giai đoạn vận hành và khai thác được giả định là 6,0%/năm.

Thuế Thu nhập doanh nghiệp sẽ được ưu đãi theo quy định tại Thông tư 123/2012/TT-BTC 27/7/2012 của Bộ Tài chính.

Chi phí sử dụng vốn bình quân gia quyền (WACC) cho toàn dự án được tính là 11,03% với chi phí sử dụng nguồn vốn chủ sở hữu là 9,15%, lãi suất cho vay ở mức 11,5% BOT và 11,50% cho BT (theo Hợp đồng BOT&BT) và WACC là 12,13% chi phí sử dụng nguồn vốn chủ sở hữu là 9,15%, lãi suất cho vay ở mức 12,5% cho phần BOT và 13,0% cho phần BT (sau khi có các Hợp đồng tín dụng với Vietinbank).

Thời gian thu phí tại Trạm Thu phí Ninh An là 33,5 năm, bắt đầu từ ngày 01/7/2012 và Trạm Thu phí Bàn Thạch là 31 năm kể từ ngày 01/01/2015.

Các số liệu khác sử dụng để tính toán như lưu lượng xe, mức thu phí… như trong Hợp đồng.

- Các chỉ tiêu tính toán được dựa trên các thông số nêu trên:

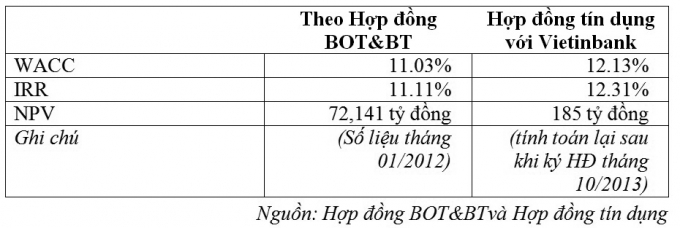

Khả năng sinh lời của dự án được đánh giá dựa trên các chỉ tiêu như:

+ Suất thu lời nội tại IRR;

+ Giá trị hiện tại ròng NPV;

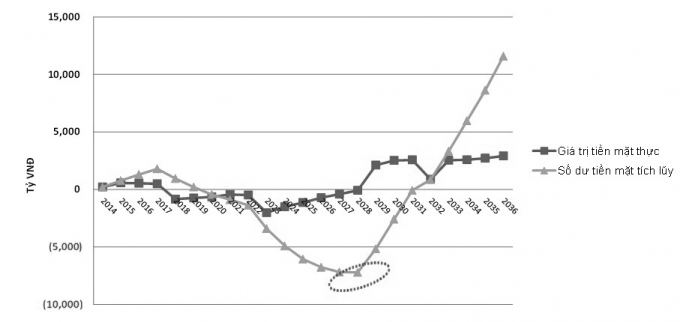

+ Thâm hụt tiền mặt hàng năm và thâm hụt tiền mặt tích lũy…

Các chỉ tiêu hiệu quả được tính toán và thể hiện như trong bảng sau:

Bảng 2.3. Các chỉ tiêu hiệu quả

|

Các tính toán mới được lập dựa theo các thông số thay đổi do các Hợp đồng tín dụng phần BT được ký kết với Ngân hàng Vietinbank vào tháng 01/2013 và phần BOT tháng 10/2013 thì ta có thể thấy rằng IRR chỉ vừa cao hơn WACC, do vốn vay cho những năm đầu của thời hạn hợp đồng là quá lớn trong khi doanh thu lại nhỏ. Vì vậy, thâm hụt tiền mặt tích lũy sẽ đạt cực đại vào năm 2028 và đạt 7,216 tỷ đồng.

|

| Hình 2.1: Thâm hụt tiền mặt |

Các rủi ro tài chính của Dự án:

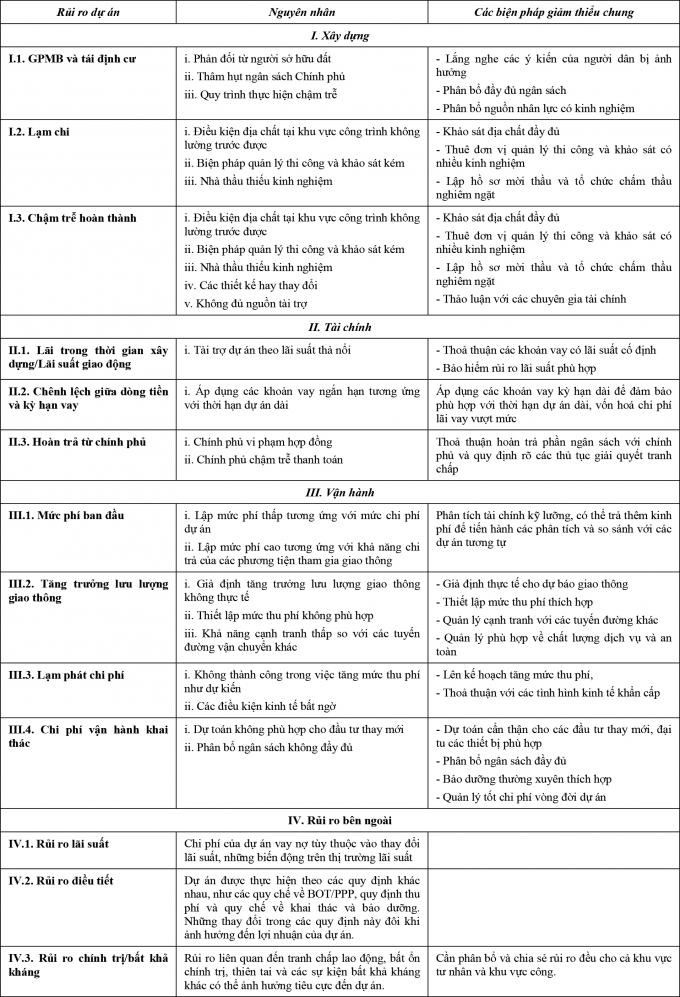

Các rủi ro tài chính của Dự án được nghiên cứu và phân tích bao gồm có rủi ro công tác giải phóng mặt bằng, rủi ro mức phí ban đầu, rủi ro do chậm trễ thi công, rủi ro lạm chi giá xây dựng, rủi ro lãi suất trong quá trình thi công, rủi ro chênh lệch giữa dòng tiền và kỳ hạn vay, rủi ro dao động lãi suất, rủi ro hoàn trả từ Chính phủ, rủi ro tăng mức thu phí, rủi ro tăng trưởng lưu lượng giao thông, rủi ro lạm phát chi phí, rủi ro chi phí thay mới. Ngoài ra, một số rủi ro bên ngoài dự án nhưng cũng ảnh hưởng đến tài chính của dự án có thể kể đến như: Rủi ro lãi suất, rủi ro điều tiết, rủi ro bất khả kháng.

Bảng 2.4 dưới đây giải thích các nguyên nhân và các biện pháp giảm thiểu rủi ro chung cho dòng tiền cụ thể của dự án.

Bảng 2.4. Nguyên nhân và các biện pháp giảm thiểu rủi ro chung cho dự án

|

3. Kết luận và kiến nghị

Dựa trên các rủi ro đã được nhận diện và phân tích như trên, sau đây là một số các giải pháp đề xuất để góp phần hạn chế các rủi ro:

- Giảm chi phí đầu tư ban đầu hơn bằng các biện pháp như giảm chi phí đấu thầu, tăng kinh nghiệm cũng như hiệu quả của công tác quản lý dự án và giám sát thi công;

- Tăng mức thu phí đối với các phương tiện (nếu có thể) để có thể tăng doanh thu;

- Thương lượng với các tổ chức tín dụng để kéo dài thời hạn trả nợ gốc cũng như thời gian ân hạn đối với các khoản vay BT và BOT nhằm hạn chế tối đa thâm hụt tiền mặt;

- Tránh áp dụng các khoản vay ngắn hạn có thể gây ra hiệu ứng “snowball” hay hiệu ứng "quả cầu tuyết" rất nguy hiểm cho dự án do thâm hụt tiền mặt tích lũy tăng quá nhanh;

- Đảm bảo việc góp vốn chủ sở hữu được thực hiện đúng tiến độ và đầy đủ, trong quá trình đầu tư dự án. Đây cũng là một trong những yếu tố để cải thiện tính an toàn về mặt tài chính cho dự án;

- Bố trí đủ ngân sách cho đại tu (năm 2030), đổi mới các thiết bị hầm và tiến hành bảo dưỡng thường xuyên để tránh hư hỏng, xuống cấp. Việc này đang xảy ra đối với Dự án hầm đường bộ Hải Vân;

- Phát triển các nguồn thu khác (cả liên quan và không liên quan đến đường bộ) để bổ sung doanh thu thu phí của dự án đang ở mức độ thấp trong những năm đầu.

Tài liệu tham khảo

[1]. Hợp đồng Dự án BOT/BT số 26/HDXD-Deo Ca giữa Bộ GTVT và Công ty CPĐT Đèo Cả ngày 8/11/2012 và Báo cáo Đầu tư Dự án ĐTXD Hầm đường bộ Đèo Cả; thỏa thuận cho vay.

[2]. Nghị định số 15/2015/NĐ-CP ngày 14/02/2015 về đầu tư theo hình thức đối tác công - tư và Nghị định 108/2009/NĐ-CP ngày 27/11/2009 về đầu tư theo hình thức hợp đồng BOT, BTO, BT.

[3]. Báo cáo Rà soát NCKT lập bởi Liên danh tư vấn Nippon Koei, 5/2014.

[4]. Public-Private Partnerships (2007), Ngân hàng Phát triển châu Á (ADB).

[5]. Fredy, Stephen, Ibrahim, (2014), Sự mong đợi của các bên khi sử dụng mô hình tài chính cho các dự án đối tác công - tư, Tạp chí Quản lý Tài sản và Môi trường Dự án xây dựng, Tập 4.

[6]. Istemi Demirag Iqbal Khadaroo Pamela Stapleton Caral Stevenson (2012), Sự phổ biến các rủi ro trong hợp đồng PPP, Tạp chí Kế toán, Kiểm toán, Q.25.

[7]. Ng, A. and Loosemore, M (2007), Phân bổ rủi ro trong các dự án đầu tư xây dựng cơ sở hạ tầng công, Tạp chí Quản lý dự án Quốc tế.

[8]. Istemi Demirag, Iqbal Khadaroo, Pamela Stapleton (2015), A changing market for PFI financing: Evidence from the financiers.

[9]. Shen, L., Platten, A. and Deng, X.P (2006), Vai trò của quan hệ đối tác công - tư để quản lý rủi ro trong các dự án công cộng tại Hồng Kông, Tạp chí QLDA Quốc tế, Tr. 587-94.

Tag:

Bình luận

Thông báo

Bạn đã gửi thành công.