Liên hệ quảng cáo

Trao đổi về các phương pháp đánh giá dự án đầu tư tác động tới môi trường của doanh nghiệp

Các dự án đầu tư cho thiết bị ngăn chặn, xử lý ô nhiễm môi trường và đầu tư cho công nghệ sản xuất sạch hơn có thể mang lại cho doanh nghiệp nhiều lợi ích.

|

ThS. Hoàng Thị Bích Ngọc Trường Đại học Thương mại Người phản biện: PGS.TS. Đặng Thị Xuân Mai |

TÓM TẮT: Các dự án đầu tư cho thiết bị ngăn chặn, xử lý ô nhiễm môi trường và đầu tư cho công nghệ sản xuất sạch hơn có thể mang lại cho doanh nghiệp nhiều lợi ích trong lâu dài, nhưng xét trong ngắn hạn thì kém hấp dẫn về mặt kinh tế khi sử dụng các phương pháp truyền thống để đánh giá đầu tư. Bài báo trao đổi về những hạn chế và đề xuất một số hiệu chỉnh cần thiết khi sử dụng các phương pháp đánh giá tài chính hiện hành áp dụng cho các dự án đầu tư tác động tới môi trường của doanh nghiệp nhằm trợ giúp cho quá trình ra quyết định đầu tư của nhà quản trị.

TỪ KHÓA: Dự án đầu tư dài hạn, phương pháp đánh giá, quyết định đầu tư.

ABSTRACT: The long-term investment projects for equipment to prevent and handle environmental pollution and invest in cleaner production technologies can bring many benefits to the enterprise in the long term. Howerver, they are usually unaccepted in the short term because of not meeting financial requirements when using traditional methods for evaluating investments. The paper discusses limitations of using traditional financial evaluation methods for environmental investment projects and suggests some necessary adjustments in order to assist the investment decision-making process of the managers.

KEYWORDS: Long-term investment projects, evaluation methods, investment decisions.

1. ĐẶT VẤN ĐỀ

Các quyết định dài hạn trong doanh nghiệp thường liên quan đến các mục tiêu lâu dài, khi thực hiện sẽ làm thay đổi kết cấu vốn đầu tư và tạo ra những năng lực kinh doanh mới hoặc thay đổi định hướng phát triển của doanh nghiệp trong tương lai. Phát triển bền vững nhằm cân bằng giữa phát triển kinh tế với bảo vệ môi trường là yêu cầu và xu thế mới trong sự phát triển của các doanh nghiệp hiện nay. Do đó, cần thiết phải đưa yếu tố môi trường vào trong các quyết định kinh doanh của doanh nghiệp. Tuy nhiên, một thực tế khó phủ nhận rằng các dự án đầu tư tác động tới môi trường của doanh nghiệp như đầu tư vào công nghệ và thiết bị sản xuất đáp ứng nhu cầu sản xuất sạch hơn có lợi ích rất lớn cho doanh nghiệp về lâu dài, nhưng nếu xét trong ngắn hạn với điều kiện cạnh tranh gay gắt của thị trường thì lại kém hấp dẫn đầu tư khi đánh giá về mặt kinh tế tài chính dựa trên các phương pháp đánh giá tài chính hiện hành. Vì vậy, cần thiết phải xem xét hệ thống phương pháp đánh giá đối với các quyết định đầu tư dài hạn có tính chất yếu tố môi trường để tư vấn giúp nhà quản trị đưa ra quyết định đầu tư đúng đắn.

2. NHẬN DẠNG DỰ ÁN ĐẦU TƯ TÁC ĐỘNG TỚI MÔI TRƯỜNG CỦA DOANH NGHIỆP

Dự án đầu tư tác động tới môi trường là các dự án đầu tư vào các tài sản dài hạn nhằm khắc phục, hạn chế, ngăn ngừa ô nhiễm môi trường từ các hoạt động của doanh nghiệp và đầu tư vào quá trình sản xuất sạch hơn (quá trình sản xuất và sản phẩm thân thiện với môi trường). Đặc điểm của các dự án đầu tư có đặc tính môi trường là thời gian phát huy tác dụng lâu dài, mang lại cho doanh nghiệp nhiều lợi ích về kinh tế xuất phát từ việc nâng cao hình ảnh và danh tiếng, các dòng thu tiền thường phát sinh ở thời điểm cuối dự án. Nhận dạng đặc tính môi trường của dự án là không đơn giản vì đối với các dự án đầu tư vào tài sản phục vụ trong hoạt động môi trường như đầu tư cho thiết bị ngăn ngừa và giảm thải ô nhiễm thì dễ dàng xác định tính chất môi trường của dự án. Tuy nhiên, với các dự án đầu tư vào thiết bị sản xuất không phải trong hoạt động môi trường thì không đơn giản để xác định tính môi trường hay kinh tế của một dự án vì tất cả các dự án khi hoạt động đều có liên quan đến yếu tố môi trường như sử dụng nguyên liệu, năng lượng, xả thải… Đôi khi có sự không rõ ràng về mặt lợi ích kinh tế hay lợi ích môi trường, ví dụ đối với các dự án đầu tư vào công nghệ sạch thì tiết kiệm chi phí vật liệu, rác thải…, làm tăng doanh thu từ chất lượng, hình ảnh công ty là lợi ích kinh tế nhưng đó cũng là lợi ích mang lại từ yếu tố môi trường. Cho nên, một dự án có được đánh giá là có mang yếu tố môi trường hay không phụ thuộc rất lớn vào chủ quan của nhà quản trị. Nhà quản trị cần căn cứ vào các yếu tố sau để xác định dự án có đặc tính môi trường hay không: (1) Dự án có mang lại các chi phí lợi ích về môi trường như tiết kiệm như vật liệu, giảm rác thải…; (2) Dự án có giúp doanh nghiệp cải thiện các chỉ số môi trường không; (3) Dự án có giúp thiểu và ngăn chặn ô nhiễm môi trường không.

3. HỆ THỐNG CÁC PHƯƠNG PHÁP ĐÁNH GIÁ DỰ ÁN ĐẦU TƯ DÀI HẠN TRONG DOANH NGHIỆP

Do các dự án đầu tư dài hạn diễn ra trong thời gian dài với độ rủi ro cao nên tiêu chuẩn thời gian thu hồi vốn được sử dụng để đánh giá đầu tư. Mặt khác, hoạt động đầu tư về bản chất là tính đến lợi nhuận và tiền thì có giá trị về mặt thời gian cho nên một tiêu chí nữa cần được sử dụng để đánh giá dự án đó là khả năng sinh lợi của vốn đầu tư và giá trị thời gian của tiền. Vì thế, có 2 nhóm phương pháp hiện đang được sử dụng để đánh giá dự án đầu tư dài hạn là:

Nhóm thứ nhất: Không tính đến thời giá của tiền và mức sinh lợi của vốn. Phương pháp được sử dụng để đánh giá dự án đầu tư là phương pháp thời gian hoàn vốn. Theo phương pháp này, nếu dự án đáp ứng được tiêu chuẩn thời gian hoàn vốn mà doanh nghiệp đưa ra thì sẽ được lựa chọn và ngược lại. Trong trường hợp có nhiều dự án thì sẽ lựa chọn dự án có kỳ hoàn vốn là ngắn nhất.

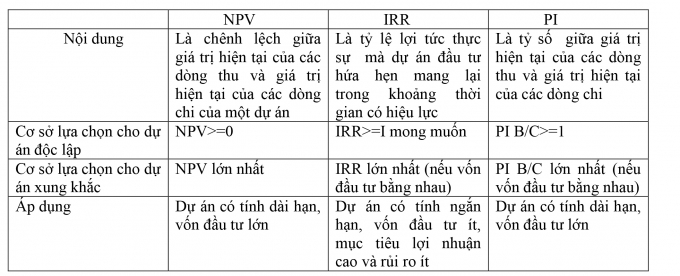

Nhóm thứ hai: Có tính đến thời gian của tiền và khả năng sinh lợi của vốn. Các phương pháp được sử dụng để đánh giá dự án đầu tư bao gồm: Phương pháp giá trị hiện tại thuần (NPV), phương pháp tỷ suất sinh lợi nội bộ (IRR), phương pháp tỷ suất sinh lợi (PI), số thu chi (B/C).

4. NHỮNG HẠN CHẾ KHI ÁP DỤNG HỆ THỐNG CÁC PHƯƠNG PHÁP ĐÁNH GIÁ DỰ ÁN ĐẦU TƯ DÀI HẠN CHO CÁC DỰ ÁN ĐẦU TƯ TÁC ĐỘNG TỚI MÔI TRƯỜNG CỦA DOANH NGHIỆP

Các dự án có đặc tính môi trường có những đặc thù khác biệt so với các dự án đầu tư dài hạn thông thường, do đó áp dụng cùng phương pháp đánh giá dự án đầu tư dài hạn cho các dự án có tính chất môi trường là không phù hợp. Cụ thể như sau:

Thứ nhất: Các khoản chi phí môi trường liên quan đến các dòng thu tiền, các khoản thu nhập môi trường liên quan đến các dòng chi tiền chưa được tập hợp đầy đủ khi tính chỉ tiêu kinh tế để đánh giá dự án.

Chi phí môi trường thường được định nghĩa với nhiều cách khác nhau, song thông thường nó được coi là bất cứ chi phí (lợi ích) có ảnh hưởng bởi các quyết định thân thiện với môi trường. Các chi phí này thường khó nhận diện và theo dõi cho từng hoạt động phát sinh nên hệ thống kế toán quản trị truyền thống đã không nhận dạng riêng biệt được các chi phí này, đồng thời ghi nhận ẩn trong các tài khoản chi phí sản xuất chung, tài khoản chi phí quản lý doanh nghiệp hoặc những chi phí và lợi ích môi trường trong tương lai không được tính đến hoặc có tính nhưng tính chưa đủ hoặc chưa đúng cho các dự án kinh tế, ví dụ ước tính các khoản nợ tiềm tàng khi vi phạm pháp luật môi trường hay các khoản bồi thường khi xảy ra tai nạn cho người lao động làm việc trong môi trường kém an toàn, bị ô nhiễm… Thiếu thông tin về các khoản thu nhập, chi phí môi trường dẫn đến tính toán thiếu các dòng thu, dòng chi tiền cho các dự án và tính sai các chỉ tiêu kinh tế là cơ sở cho các quyết định của nhà quản trị.

Thứ hai: Sử dụng tiêu chí thời gian ngắn để phân tích dự án đầu tư

Thời gian tồn tại hữu ích dự kiến của dự án là thời gian để tạo ra các sản phẩm đầu ra và các lợi ích kinh tế cơ sở mà dựa vào đó dự án được thiết kế. Khi lợi ích đầu ra trở nên rất nhỏ thì thời gian sống hữu ích dự kiến của dự án có thể xem như đã kết thúc. Thời gian sử dụng để phân tích dự án sẽ được lựa chọn ngắn hơn so với thời gian hữu ích của dự án. Thông thường, các dự án kinh tế lựa chọn tiêu chí thích hợp để hoàn vốn và chiết khấu dòng tiền từ 3 - 5 năm, trong khi đó các dự án có tính môi trường thời gian phát huy tác dụng trung bình từ 10 năm trở lên. Lợi ích của các dự án có tính chất môi trường được phát huy sau khoảng thời gian dài triển khai dự án, điều đó cũng có nghĩa các dòng thu tiền xuất phát từ các chi phí tiết kiệm khi triển khai các các dự án chủ yếu phát sinh ở thời điểm cuối dự án. Dùng khoảng thời gian ngắn để phân tích dự án làm cho các dòng tiền này không có cơ hội được tính vào các chỉ số kinh tế của dự án. Mặt khác, khi sử dụng tiêu chuẩn thời gian thu hồi vốn thì các dự án có tính môi trường thường bị bỏ qua vì thời gian hoàn vốn dài hơn so với thời gian mong muốn của nhà đầu tư.

Thứ ba: Sử dụng tỷ lệ chiết khấu dòng tiền lớn với mục tiêu hạn chế rủi ro và thu lợi nhuận cao khi tính các chỉ tiêu kinh tế của dự án

Tỷ lệ chiết khấu dùng để điều chỉnh đưa các lợi ích và chi phí trong tương lai về giá trị hiện tại tương đương. Quá trình điều chỉnh này gọi là “chiết khấu”. Chiết khấu có một vai trò hết sức quan trọng, bởi lẽ một sự thay đổi nhỏ của tỷ lệ chiết khấu sẽ luôn luôn làm thay đổi giá trị hiện tại ròng, như vậy sử dụng tỷ lệ chiết khấu sai sẽ cho giá trị sai. Quan trọng hơn nữa là sự thay đổi về tỷ lệ chiết khấu sẽ có thể làm thay đổi lợi ích kinh tế của một phương án cho biết từ dương sang âm (hay ngược lại), hoặc làm thay đổi thứ tự của nhiều phương án lựa chọn. Tỷ lệ chiết khấu dòng tiền lớn đòi hỏi mức sinh lời của vốn trong thời gian ngắn trong khi các dự án có tính môi trường thì phát huy tác dụng trong thời gian dài. Vì vậy, áp dụng tỷ lệ chiết khấu dòng tiền cao trong khoảng thời gian ngắn làm cho các chỉ tiêu kinh tế không đáp ứng được yêu cầu kinh tế của nhà đầu tư .

Do những hạn chế trên những dự án không đề cao môi trường thường đáp ứng được tiêu chuẩn lựa chọn dự án về mặt kinh tế, trong khi đó các dự án có tính môi trường có khả năng thực hiện và có lợi ích lại thường bị bỏ qua ngay từ quá trình phân bổ ngân sách do trở ngại về mặt tài chính, vì thế King and Lenox 2001a,Cohel et al 1999, Jones and Rubin 1999… cho rằng, các công ty đang mất đi cơ hội lợi nhuận để đầu tư vào hoạt động môi trường.

|

5. NHỮNG ĐỀ XUẤT HIỆU CHỈNH KHI SỬ DỤNG CÁC PHƯƠNG PHÁP ĐÁNH GIÁ DỰ ÁN ĐẦU TƯ DÀI HẠN ÁP DỤNG CHO CÁC DỰ ÁN ĐẦU TƯ TÁC ĐỘNG TỚI MÔI TRƯỜNG CỦA DOANH NGHIỆP

Môi trường thực sự đã trở thành nhân tố quan trọng trong quá trình sản xuất kinh doanh tại các doanh nghiệp. Đầu tư cho các dự án có tính chất môi trường đáp ứng yêu cầu sản xuất sạch hơn là yêu cầu cấp thiết xuất phát từ nhu cầu nội tại của doanh nghiệp và là yêu cầu tất yếu khách quan của xã hội để phát triển bền vững nhằm mục tiêu thu lợi nhuận lâu dài trong tương lai. Cho nên, tiêu chí đánh giá các dự án có tính chất môi trường vẫn không thể bỏ qua những phân tích kinh tế và phải đáp ứng được tiêu chuẩn tài chính. Sẽ không có hệ thống phương pháp đánh giá các dự án có tính chất môi trường nằm ngoài các phương pháp kinh tế. Tuy nhiên, theo Schategger (1998), Gray et al (1993), US EPA (1992) thì nhân tố định giá các khoản đầu tư cần có sự hiệu chỉnh cho các dự án có tính chất môi trường xét trên 2 khía cạnh mục tiêu tài chính và môi trường để có những đánh giá hợp lý hơn. Về cơ bản, sử dụng phương pháp NPV được cho là thích hợp hơn cả khi đánh giá dự án có tính chất môi trường. Những hiệu chỉnh phù hợp để sử dụng NPV đánh giá các dự án môi trường có thể được thực hiện theo 2 cách sau:

Cách 1: Giữ nguyên trình tự phân tích NPV và tiêu chuẩn lựa chọn nhưng điều chỉnh trên các giả định ban đầu của dự án:

- Sử dụng phương pháp đánh giá tổng chi phí (TCA) theo hướng dẫn của Cục Môi trường Mỹ (USEPA) để không bỏ qua bất cứ khoản thu nhập và chi phí môi trường nào khi tính toán các chỉ tiêu kinh tế của dự án. Chi phí liên quan đến dự án đầu tư được mở rộng bao gồm cả các chi phí ngoài dự kiến và chi phí tiết kiệm được. Các chi phí được chia thành 4 loại:

Loại 1: Chi phí trực tiếp gồm: Chi phí vốn (Chi phí xây dựng, mua thiết bị…), chi phí vận hành và bảo dưỡng/thu nhập (nguyên liệu, nhân công…).

Loại 2: Các chi phí gián tiếp hay chi phí ẩn: Chi phí quản lý chất thải, chi phí kho bãi chất thải, chi phí hoạt động của thiết bị kiểm soát ô nhiễm, các chi phí bắt buộc khác như giấy phép, quan trắc môi trường…

Loại 3: Các chi phí trách nhiệm pháp lý: Phí phạt và tiền phạt do vi phạm qui định và luật, chi phí đền bù thiệt hại, thương tật, hỏng hóc tài sản…

Loại 4: Chi phí làm tăng, giảm lợi nhuận: Tăng doanh thu từ việc nâng cao chất lượng và hình ảnh về sản phẩm, giảm chi phí bồi thường và nghỉ ốm do nâng cao sức khỏe người lao động, tăng sản lượng do cải thiện quan hệ với người lao động…

- Kéo dài thời gian phân tích dự án: Phân tích kinh tế các dự án phải được kéo dài trong khoảng thời gian vừa đủ để có thể bao hàm hết mọi lợi ích và chi phí của dự án. Các khoản chi phí bắt buộc và chi phí tiết kiệm được từ các dự án có tính môi trường thường cần phải nhiều năm mới có kết quả. Do đó, cần phải kéo dài thời gian phân tích của dự án đủ để phát hiện ra các khoản chi phí tiết kiệm hoặc lợi ích phát sinh từ dự án.

- Giảm tỷ lệ lãi suất chiết khấu, điều đó tương đương với giảm giảm tỷ lệ lợi tức mong muốn của dự án, tạo điều kiện cho dự án được chấp thuận về mặt tài chính vì khi dự án có tính chất môi trường được thực thi sẽ tạo điều kiện nâng cao hiệu quả kinh tế sinh thái trong hoạt động kinh doanh của doanh nghiệp, tạo điều kiện phát triển bền vững cho doanh nghiệp trong tương lai.

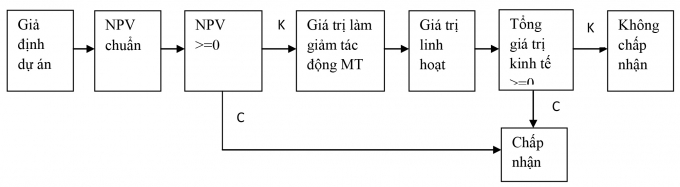

Cách 2: Giữ nguyên những giả định ban đầu của dự án để tính NPV, sau đó xác định giá trị tăng thêm do giảm tác động môi trường và giá trị quản trị linh hoạt cộng với NPV đã được xác định để tính tổng giá trị kinh tế và lựa chọn dự án theo tổng giá trị kinh tế. Việc đánh giá giá trị kinh tế của việc giảm tác động môi trường của dự án được thực hiện theo LIME - phương pháp đánh giá tác động vòng đời được phát triển bởi Chính phủ Nhật Bản trong giai đoạn 1988 - 2003. Tính linh hoạt của hoạt động quản trị như là sự phù hợp với tình hình mới bởi việc định dạng lại kế hoạch ban đầu để đáp ứng những thay đổi không mong đợi từ thị trường. Kỹ thuật này được xuất phát từ quyền chọn giá nó, có thể giúp trong định lượng khả năng quản trị để đáp ứng kế hoạch tương lai nhằm vốn hóa cơ hội môi trường hoặc đáp ứng sự phát triển không mong đợi trong môi trường năng động bởi cắt giảm tổn thất.

Mô hình như sau:

|

6. Kết luận

Quyết định đầu tư dài hạn có vai trò quyết định đối với sự phát triển của doanh nghiệp trong tương lai. Sử dụng hệ thống phương pháp đánh giá dự án dài hạn truyền thống có sự hiệu chỉnh phù hợp giúp doanh nghiệp lựa chọn được những dự án mang lại nhiều lợi ích cho doanh nghiệp xét trên cả khía cạnh tài chính kinh tế và môi trường.Với mỗi cách thức hiệu chỉnh đều có những thuận lợi và khó khăn riêng cho quá trình thực hiện. Lựa chọn cách thức nào là tùy thuộc vào chủ quan của nhà quản trị. Tuy nhiên, cho dù doanh nghiệp có lựa chọn theo cách thức hiệu chỉnh nào thì cũng cần xây dựng hệ thống kế toán quản trị chi phí môi trường có khả năng nhận diện, ghi dấu và cung cấp thông tin đầy đủ, chính xác về các khoản chi phí/lợi ích môi trường có liên quan đến các dự án trợ giúp cho quá trình phân tích kinh tế, đánh giá và đưa ra quyết định đầu tư phù hợp.

Tài liệu tham khảo

[1]. Đặng Thị Hòa (chủ biên), Giáo trình kế toán quản trị, Trường Đại học Thương mại.

[2]. Norio Minato (2011), New decision method for environmental capital investment, in Buritt et al, Environmental Management Accounting and Supply chain management, Springer, Dordecht.

[3]. Tapan K. Sarker and Roger L. Burritt (2010), An Empirical Examination of the Role of Environmental Accounting Information in Environmental Investment Decision-Making, Environmental Management Accounting in cleaner product, Springer, Dordecht.

[4]. USEPA (1995), An Introduction to Environmental Accounting as a Business Management Tool: key concepts and term, United states environmental protection agency, Washington, D.C.

Tag:

Bình luận

Thông báo

Bạn đã gửi thành công.