Liên hệ quảng cáo

Những bất cập trong việc áp dụng các quy định hiện hành của Nhà nước để xác định dự toán chi phí tư vấn đầu tư xây dựng

Dự toán chi phí tư vấn đầu tư xây dựng là một trong những thành phần cấu thành quan trọng của dự toán xây dựng công trình.

|

ThS. Lê Trọng Tùng Trường Đại học Giao thông vận tải Người phản biện: PGS. TS. Nguyễn Thị Phương GS. TSKH. Nguyễn Hữu Hà |

Tóm tắt: Theo quy định hiện hành, đối với các công trình sử dụng vốn nhà nước thì khoản mục chi phí này đều phải được tính toán dựa trên hướng dẫn của các văn bản pháp luật nhà nước. Tuy nhiên, trong thực tiễn áp dụng các hướng dẫn này để xác định dự toán chi phí tư vấn đầu tư xây dựng đã nảy sinh một số bất cập, có những định mức chi phí quá cao hay quá thấp hoặc có những khoản mục chi phí không có mức quy định cụ thể. Những bật cập này dẫn đến các khó khăn cho công tác lập dự toán cũng như kiểm soát chi phí tư vấn đầu tư xây dựng. Xuất phát từ thực tiễn đó, trên cơ sở phân tích chi tiết các khoản mục cấu thành kết hợp với số liệu từ thực nghiệm, bài báo phân tích cụ thể và chỉ ra những bất cập nói trên, từ đó đề xuất một số kiến nghị nhằm khắc phục những hạn chế đó.

Từ khóa: Dự toán chi phí tư vấn đầu tư xây dựng.

Abstract: The estimation of the construction consultancy fee is an important component of the project construction budget. According to the current regulations, for the projects using government’s capital, this cost has to calculate based on the guidelines issued by the Government. However, during the application of these documents, there are some insufficiencies raised such as the proposed expense norm is too high or too low and some items are not specifically stipulated. They liaise to difficulties in the project budget as well as the management of the construction consultancy fee. Thus, in this article, we will analysis and discuss further about the abovementioned issues as well as make suggestions by applying the deductive and experimental approaches.

Keywords: Estimates of the cost of construction investment consultancy.

1. Đặt vấn đề

Theo Điều 3 - Nghị định số 32/2015/NĐ-CP ngày 25/3/2015 của Chính phủ về quản lý chi phí đầu tư xây dựng (sau đây gọi tắt là Nghị định 32) quy định: Chi phí đầu tư xây dựng phải được tính đúng, tính đủ cho từng dự án, công trình, gói thầu xây dựng, phù hợp với yêu cầu thiết kế, chỉ dẫn kỹ thuật, điều kiện xây dựng, mặt bằng giá thị trường tại thời điểm xác định chi phí và khu vực xây dựng công trình [1]. Tuy nhiên, theo Quyết định 957/2009/QĐ-BXD ngày 29/9/2009 của Bộ Xây dựng về việc công bố định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng công trình (sau đây gọi tắt là Quyết định 957), cũng như một số văn bản pháp luật hiện hành liên quan đến việc hướng dẫn xác định chi phí tư vấn đầu tư xây dựng thì có một số quy định không phù hợp với thực tiễn và khó khăn trong việc tuân thủ quy định nêu trên. Những bất cập này diễn ra trong suốt một thời gian dài kể từ khi ban hành các quy định cho đến nay. Tuy vậy, trong các nghiên cứu liên quan đến công tác lập và quản lý chi phí đầu tư xây dựng từ trước đến nay tại Việt Nam, vấn đề này vẫn chưa được đề cập một cách cụ thể và toàn diện.

2. Nội dung

2.1. Chi phí tư vấn đầu tư xây dựng và phương pháp xác định

Chi phí tư vấn đầu tư xây dựng (GTV) là 1 trong 6 khoản mục chi phí của dự toán xây dựng công trình (GXDCT), nó bao gồm: Chi phí khảo sát xây dựng; chi phí lập dự án đầu tư hoặc lập báo cáo kinh tế - kỹ thuật; chi phí thiết kế xây dựng công trình; chi phí thẩm tra thiết kế, thẩm tra dự toán; chi phí lựa chọn nhà thầu; chi phí giám sát thi công xây dựng, giám sát lắp đặt thiết bị…

Theo Điều 25 của Nghị định 32 thì chi phí tư vấn đầu tư xây dựng được xác định trên cơ sở định mức tỷ lệ phần trăm (%) do Bộ Xây dựng công bố hoặc ước tính theo công việc của dự án, công trình tương tự đã thực hiện hoặc xác định bằng dự toán [1].

Đối với những chi phí tư vấn có định mức tỷ lệ %, như chi phí lập dự án đầu tư; chi phí thiết kế; thẩm tra thiết kế, thẩm tra dự toán; chi phí lựa chọn nhà thầu thi công xây dựng; chi phí giám sát thi công xây dựng… thì được xác định theo công thức sau:

GTV = Gct x T x k

Trong đó:

- Gct - Chi phí xây dựng trước thuế hoặc chi phí thiết bị trước thuế hoặc tổng của chi phí xây dựng và chi phí thiết bị trước thuế;

-T - Định mức tỷ lệ % (tra theo phụ lục của QĐ 957);

-k - Hệ số điều chỉnh (lấy theo hướng dẫn của QĐ 957).

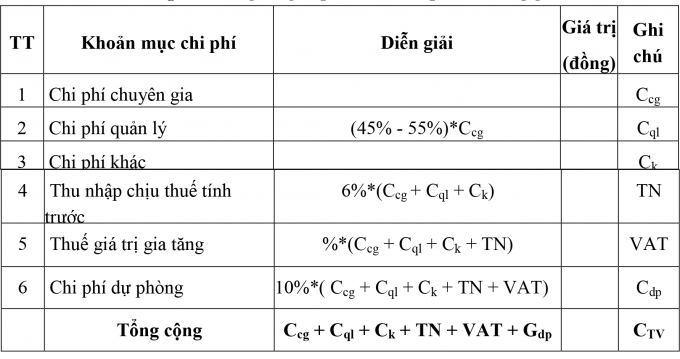

Đối với các chi phí tư vấn đầu tư xây dựng không có định mức tỷ lệ % như: Chi phí khảo sát, chi phí thẩm tra an toàn giao thông, chi phí lựa chọn nhà thầu quản lý dự án, chi phí lựa chọn nhà thầu giám sát… thì phải xác định bằng cách lập dự toán. Riêng đối với chi phí khảo sát thì trình tự lập dự toán giống như dự toán chi phí xây dựng. Với các chi phí tư vấn còn lại thì trình tự và biểu mẫu lập dự toán hiện nay được xác định theo Quyết định số 957 như sau:

Bảng 2.1. Bảng tổng hợp dự toán chi phí tư vấn [3]

|

2.2. Những bất cập trong các quy định hiện hành của Nhà nước về việc xác định dự toán chi phí tư vấn đầu tư xây dựng

2.2.1. Đối với những chi phí tư vấn đầu tư xây dựng được xác định theo định mức tỷ lệ phần trăm (%)

Những chi phí tư vấn đầu tư xây dựng có định mức tỷ lệ % hiện nay được xác định theo Quyết định 957 (trừ phí thẩm tra thiết kế do cơ quan Nhà nước thực hiện được xác định theo Thông tư số 75/2014/TT-BTC ngày 12/6/2014 của Bộ Tài chính). Tuy nhiên, theo quy định của Quyết định 957 thì có những định mức chi phí tư vấn quá cao hoặc quá thấp và có những bất cập khác còn tồn tại trong văn bản hướng dẫn này.

Thứ nhât, với các công trình có tổng mức đầu tư dưới 15 tỷ đồng, theo quy định của Quyết định 957 thì định mức tỷ lệ % được xác định theo Bảng số 3 đính kèm Quyết định này, nhưng tối thiểu là 10.000.000 đồng[3]. Điều này là bất hợp lý vì có những công trình (đặc biệt là các công trình sửa chữa, cải tạo) tổng mức đầu tư chỉ khoảng 30.000.000 đồng, nhưng nếu chỉ tính riêng chi phí lập báo cáo kinh tế - kỹ thuật đã là 10.000.000 đồng (chiếm hơn 30%) là quá cao.

- Thứ hai, chi phí thẩm tra thiết kế, thẩm tra dự toán theo định mức tỷ lệ % ở bảng số 15 và 16 của Quyết định 957 lại quá thấp. Ví dụ, một công trình có giá trị dự toán chi phí xây dựng trước thuế là 2.000.000.000 đồng thì định mức tỷ lệ % của chi phí thẩm tra thiết kế là 0,136% và thẩm tra dự toán là 0,133% [3], tức là:

+ Giá trị dự toán chi phí thẩm tra thiết kế sau thuế = 0,136% x 2.000.000.000 x 1,1 = 2.992.000 đồng;

+ Giá trị dự toán chi phí thẩm tra dự toán sau thuế = 0,133% x 2.000.000.000 x 1,1 = 2.926.000 đồng;

- Thứ ba, chi phí lập hồ sơ mời thầu (HSMT), đánh giá hồ sơ dự thầu (HSDT) thi công xây dựng và mua sắm thiết bị theo định mức tỷ lệ % ở bảng số 17 và 18 của Quyết định 957 cũng quá thấp. Ví dụ, một công trình có giá trị dự toán chi phí xây dựng trước thuế là 1.000.000.000 đồng thì định mức tỷ lệ % của chi phí lập HSMT, đánh giá HSDT gói thầu thi công xây dựng là 0,27% [3], tức là giá trị dự toán chi phí lập HSMT, đánh giá HSDT gói thầu thi công xây dựng sau thuế = 0,27% x 1.000.000.000 x 1,1 = 2.970.000 đồng.

- Thứ 4, cũng theo Quyết định 957 thì các chi phí tư vấn bao gồm: Lập dự án đầu tư hoặc lập báo cáo kinh tế - kỹ thuật; chi phí thiết kế được tính theo định mức tỷ lệ % so với chi phí xây dựng và thiết bị trước thuế - tức là các chi phí này được xác định dựa trên giá trị của chính sản phẩm mà đơn vị tư vấn tạo ra, điều này sẽ không khuyến khích được các đơn vị tư vấn nghiên cứu đưa ra các giải pháp nhằm giảm chi phí xây dựng công trình. Thật vậy, khi các phương án đầu tư hay giải pháp thiết kế đưa ra có chi phí xây dựng được tính toán càng cao sẽ kéo theo các chi phí tư vấn này càng cao, điều này cũng có nghĩa là lợi ích nhận được của các đơn vị tư vấn càng lớn.

Qua các phân tích trên ta nhận thấy rằng, trong định mức chi phí tư vấn đầu tư xây dựng do Bộ Xây dựng ban hành có những mức chi phí tư vấn quy định quá cao hoặc quá thấp. Mặc dù trong Quyết định 957 có nêu: Trường hợp vận dụng định mức chi phí quản lý dự án và tư vấn theo công bố tại quyết định này không phù hợp (không đủ chi phí hoặc thừa chi phí) thì chủ đầu tư xem xét quyết định điều chỉnh địnhmức hoặc lập dự toán để xác định chi phí [3]. Tuy nhiên, trong thực tế, việc chủ đầu tư và các đơn vị tư vấn tự điều chỉnh định mức do Nhà nước công bố là khó có thể thực hiện được.

Khi các chi phí tư vấn đầu tư xây dựng là quá cao sẽ gây lãng phí nguồn vốn đầu tư. Ngược lại, khi chi phí này là quá thấp thì rất khó để chủ đầu tư lựa chọn được nhà thầu tư vấn có chất lượng và khi đó sẽ nảy sinh bất cập, như: Một đơn vị tư vấn A thiết kế và lập dự toán, trước khi chủ đầu tư phê duyệt thì phải thuê một đơn vị tư vấn thẩm tra. Tuy nhiên, vì chi phí thấp nên chủ đầu tư không thể tìm được một đơn vị tư vấn thẩm tra theo đúng quy trình, nên để phê duyệt được hồ sơ tư vấn A đứng ra "tìm giúp" chủ đầu tư đơn vị thẩm tra. Khi đó, tư vấn A sẽ nhờ một đơn vị tư vấn quen biết B "thẩm tra", nhưng thực tế là tư vấn B chỉ làm nhiệm vụ ký và đóng dấu báo cáo kết quả thẩm tra để hợp thức hóa hồ sơ theo quy định. Sau này, khi đơn vị tư vấn B thiết kế và lập dự toán một công trình khác lại nhờ tư vấn A làm công việc "thẩm tra" như trên.

2.2.2. Đối với những chi phí tư vấn đầu tư xây dựng được xác định bằng cách lập dự toán

Đối với những chi phí tư vấn đầu tư xây dựng không có định mức tỷ lệ % thì được xác định bằng cách lập dự toán bao gồm 6 khoản mục chi phí như Bảng 2.1. Tuy nhiên, trong 6 khoản mục chi phí của dự toán chi phí tư vấn đầu tư xây dựng thì chỉ có 4 khoản mục chi phí, bao gồm: Chi phí quản lý; thu nhập chịu thuế tính trước; thuế GTGT và chi phí dự phòng là có định mức tỷ lệ % cụ thể để làm căn cứ xác định. Các chi phí còn lại, bao gồm: Chi phí chuyên gia, chi phí khác là không có định mức quy định cụ thể. Do đó, khi lập dự toán, các đơn vị tư vấn không có căn cứ để xác định và các cơ quan chức năng cũng khó kiểm soát được các khoản mục chi phí này khi kiểm tra.

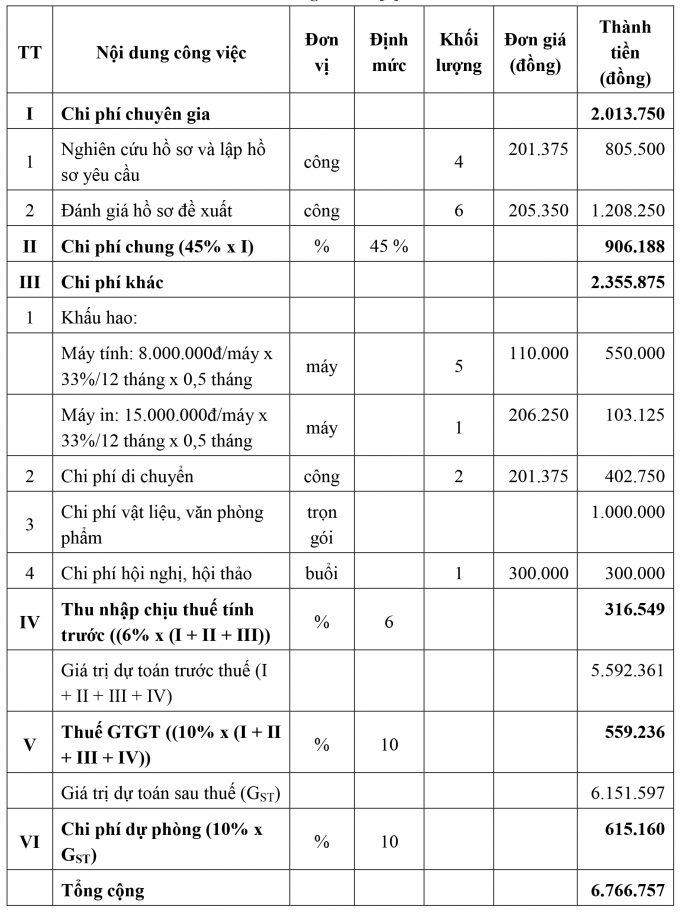

Thật vậy, để thấy rõ hơn các khoản mục chi phí chuyên gia và chi phí khác trong dự toán chi phí tư vấn đầu tư xây dựng là không có định mức quy định cụ thể, tác giả đi vào phân tích số liệu thu thập được từ hồ sơ dự toán chi phí tư vấn lập hồ sơ yêu cầu, đánh giá hồ sơ đề xuất gói thầu tư vấn giám sát công trình Sửa chữa mặt đường đoạn Km1954 - Km1964 QL1 tỉnh Tiền Giang.

Bảng 2.2. Dự toán chi phí tư vấn lập hồ sơ yêu cầu, đánh giá hồ sơ đề xuất gói thầu tư vấn giám sát [4]

|

Từ số liệu tính toán ở Bảng 2.2, chúng ta thấy rằng: Số ngày công của chi phí chuyên gia thực hiện công việc lập hồ sơ yêu cầu và đánh giá hồ sơ đề xuất (tương ứng là 4 công và 6 công) là không có định mức cụ thể. Hiện nay, đối với khoản mục chi phí chuyên gia mới chỉ có quy định mức lương đối với chuyên gia tư vấn theo Thông tư số 02/2015/TT-BLĐTBXH ngày 12/01/2015 của Bộ Lao động - Thương binh và Xã hội. Bên cạnh đó, các thông số khác tính trong dự toán như: Nguyên giá của máy tính, máy in; định mức và đơn giá của chi phí di chuyển, vật liệu, văn phòng phẩm, chi phí hội nghị, hội thảo… cũng không có mức quy định cụ thể để xác định. Điều này sẽ gây khó khăn cho đơn vị tư vấn khi lập dự toán, cũng như khó khăn cho chủ đầu tư trong việc kiểm soát các khoản mục chi phí do đơn vị tư vấn lập ra.

3. Kết luận và kiến nghị

Nghiên cứu trên đã chỉ ra một số chi phí tư vấn đầu tư xây dựng có định mức quá cao hoặc quá thấp, hay có những khoản mục chi phí khi lập dự toán chưa có mức quy định cụ thể của Nhà nước để xác định.

Trên cơ sở những bất cập được phân tích, tác giả xin đề xuất một số kiến nghị như sau:

- Thứ nhất, kiến nghị Bộ Xây dựng rà soát lại các định mức tỷ lệ % của những chi phí tư vấn đầu tư xây dựng đã ban hành sao cho phù hợp với công việc thực tế, đồng thời nghiên cứu xây dựng định mức tỷ lệ % cho những chi phí tư vấn đầu tư xây dựng chưa có định mức để làm căn cứ xác định và kiểm soát chi phí;

- Thứ hai, kiến nghị Bộ Xây dựng nghiên cứu điều chỉnh cách xác định chi phí cho các công việc tư vấn bao gồm: Lập dự án đầu tư, lập báo cáo kinh tế - kỹ thuật; thiết kế công trình nhằm khuyến khích các đơn vị này tìm ra các giải pháp tiết kiệm chi phí xây dựng công trình - chẳng hạn như: Thay vì các chi phí này tính theo định mức tỷ lệ % so với chi phí xây dựng và thiết bị trước thuế như quy định hiện hành thì nay có thể điều chỉnh lại là tính theo quy mô, diện tích công trình, mức độ phức tạp hay công suất của công trình hoặc quy định phải lập dự toán;

- Thứ ba, kiến nghị Bộ Xây dựng ban hành định mức cụ thể cho những khoản mục thuộc chi phí chuyên gia; chi phí khác của các công việc tư vấn phải lập dự toán để làm căn cứ xác định cũng như kiểm soát chi phí, nhất là khi Nghị định số 37/2015/NĐ-CP ngày 22/4/2015 của Chính phủ về quy định chi tiết về hợp đồng xây dựng đã có hiệu lực từ ngày 15/6/2015, thì hình thức hợp đồng theo tỷ lệ phần trăm (%) đã bị bãi bỏ [2], do đó các công việc tư vấn đầu tư xây dựng đều phải lập dự toán để xác định giá trị cụ thể.

Tài liệu tham khảo

[1]. Nghị định số 32/2015/NĐ-CP ngày 25/3/2015 của Chính phủ về quản lý chi phí đầu tư xây dựng.

[2]. Nghị định số 37/2015/NĐ-CP ngày 22/4/2015 của Chính phủ về quy định chi tiết về hợp đồng xây dựng.

[3]. Quyết định 957/2009/QĐ-BXD ngày 29/9/2009 của Bộ Xây dựng về việc công bố Định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng công trình.

[4]. Dự toán xây dựng công trình: Sửa chữa mặt đường đoạn Km1954 - Km1964 QL1 tỉnh Tiền Giang.

Tag:

Bình luận

Thông báo

Bạn đã gửi thành công.